哲方原创丨应对疫情新挑战,科技如何硬核取胜

3月29日,上海嘉定一个社区内机器狗,硬核喊话助力疫情防控获网友好评,黑色的机器狗背着喇叭在小区内四处奔波宣传。社区人员介绍说使用机械狗可以有效阻断疫情传播风险,同时减轻志愿者压力,通过科技手段增能减负。

同样的时期,体温检测、日常消杀、信息上报、物资运输......面对疫情防控的新环境新要求,工业机器人四处奔波,有着功不可没的作用。无论是消毒、清洁,还是生产、运输,工业机器人以新科技新技术助力疫情防控,积极应用于各地实际场景中。

▲HRG合肥研究院无人消杀测温机器人

由此可见,在与病毒“共存”的当今,工业机器人能够极大满足无接触式的生产和生活,实现了从专业工业领域将向一般工业领域甚至生活领域快速渗透,发展前景广阔。

国内工业机器人发展形态

行业景气可持续性强

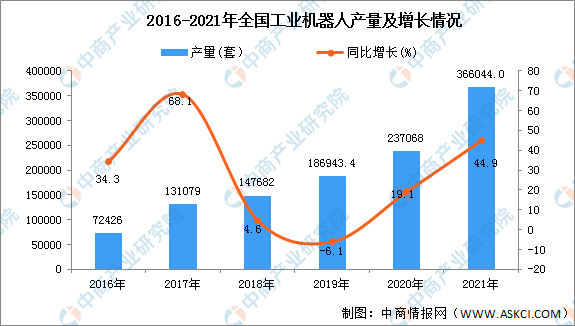

2018年9月至2019年9月,国内工业机器人产量持续呈现负增长态势。直至2019年10月,国内工业机器人产量开始恢复,11月继续增长。产量下滑的原因主要是受汽车行业增速放缓的影响,同时在因宏观经济下行、中美贸易摩擦等因素下,国内汽车、电子等制造行业对机器人的需求缩减。

2020年中国工业机器人产量达到23万台套,同比上升19.1%;12月单月更是突破了2.9万台,创下下历史新高。但是从增速变化来看,工业机器人的增速放缓明显,2015-2016年增速为119.5%,次年便降低到了12.67%,最近的增长速度仅有19.1%,但仍处于较高的水平。

2021年1-12月国内工业机器人累计产量达36万台,同比增长44.9%,国内工业机器人累计产量增速已连续20个月维持正增长。这样的持续高增长主要因为在国内制造业升级背景下,下游新能源、5G建设、汽车电子等高端制造领域需求保持高增长,叠加后疫情时代“机器换人”趋势显著增强,工业机器人行业景气度可持续性强。

但从短期来看,缺芯危机、原材料短缺、供应链承压、供电紧张、海运价格指数飙升等外部不利因素仍会给机器人行业带来持续的不确定性。受到需求和供给端的综合影响,四季度中国工业机器人产量增速将延续下滑趋势,全年工业机器人产量超过为36万套。

国内工业机器人高增长因素

1、劳动成本上升叠加机器人工作高效率,机器人换人经济效益不断提升;

2、定制化开发以及制造业升级背景下,生产企业对智能化和自动化提升的需求不断增长;

3、国内企业持续加大研发投入,并且通过外延并购提升技术水平和拓展业务布局,有望向国内外市场空间广阔的高端和新型应用场景加速渗透;

4、随着机器人行业规模逐步扩大,规模效应显现,降本增效进一步提升机器人性价比;

5、国产企业核心零部件自制率加速提升,正逐步形成自主可控的产业链生态。过去五年国内龙头工业机器人出货量增加约6倍,增速明显优于行业,渗透率可提升空间仍然较大。

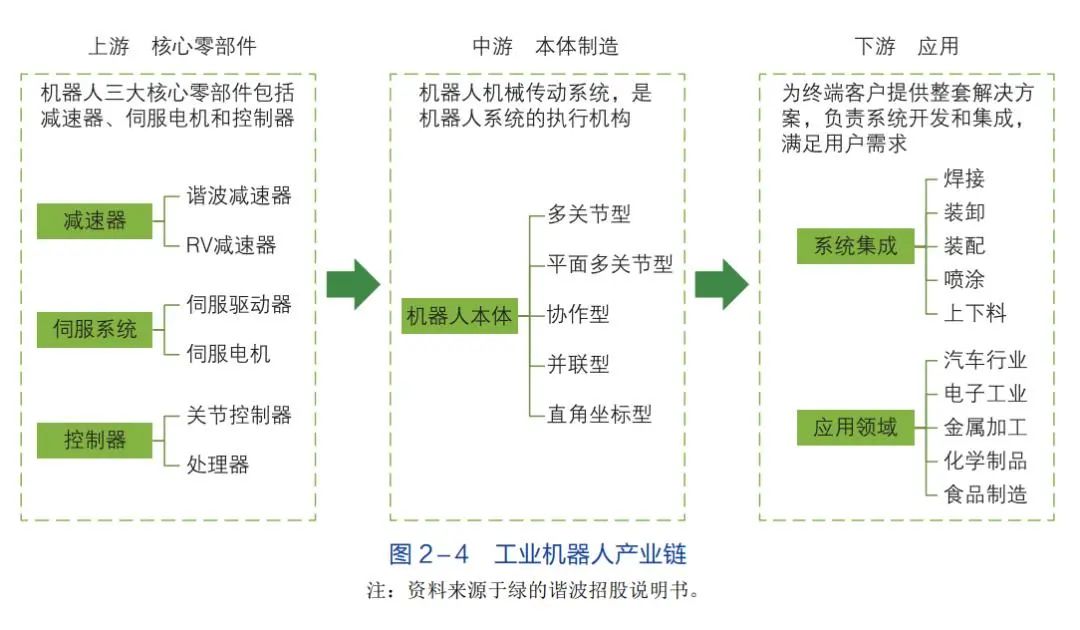

国内工业机器人产业链

以及技术水平现状

产业链方面分为上游、中游和下游。上游生产核心零部件包括减速器、伺服系统、控制器;中游是本体生产商;下游是系统集成商,包括单项系统集成商、综合系统集成商。我国工业机器人主要集中在本体和集成端,原因在于核心零部件缺失严重抬高国内工业机器人成本,制约行业发展。

中国是全球第三个具备机器人完整产业链的国家。中国、日本、韩、美、德五国合计占全球73%的需求,同时也是主要的工业机器人制造大国。中国具备核心零部件、本体、系统集成的完整产业链。中国和日、韩国都是具备完整产业链的国家。美国和德国缺乏减速器零部件供应商。中国的工业机器人用精密减速器研究开始较晚,技术不成熟,形成了精密减速器不能自给自足的局面,严重依赖进口。对于高精度机器人减速器,日本具备绝对领先优势,目前世界机器人行业75%的精密减速机被日本的Nabtesco和 HarmonicDrive两家垄断。

伺服电机领域,目前国内高端市场主要被国外名企占据,主要来自日本和欧美,未来国产替代空间大。目前国外品牌占据了中国交流伺服市场近80%的市场份额,主要来自日本和欧美,其产品特点是技术和性能水平比较符合中国用户的需求,以良好的性价比和较高的可靠性获得了稳定且持续的客户源,在中小型OEM市场上尤其具有垄断优势。未来五年,我国伺服系统行业受益于产业升级的影响,将保持较快增长,国产替代空间还很大。

机器人控制器的软件部分是工业机器人的“心脏”,是机器人产品中与国外产品差距最小的关键零部件。目前国外主流机器人厂商的控制器均为在通用的多轴运动控制器平台基础上进行自主研发,各品牌机器人均有自己的控制系统与之匹配。因此控制器的市场份额基本和机器人保持一致。经过多年的沉淀,国内机器人控制器所采用的硬件平台和国外产品相比并没有太大差距,差距主要体现在控制算法和二次开发平台的易用性方面。未来几年中国国产机器人将得到快速发展,国产机器人控制器应用市场面临较好的发展契机,尤其是在运动控制领域深耕多年的企业。

集成系统的研发,是机器人产业链上利润最高的环节,一般情况下,系统集成市场规模可达机器人本体市场规模的三倍。中国企业目前主要的竞争优势在系统集成方面,中国80%的机器人企业都集中在该领域,但是普遍规模较小,年产值不高。而且随着进入系统集成这个领域的门槛越来越低,企业与上下游议价能力较弱,毛利水平不高,竞争更为激烈。

工业机器人国产品牌渗透率

呈上升趋势

1、国内龙头通过前期的并购整合,在部分细分领域已经建立优势,性能赶超海外竞争对手;

2、受益于国内制造业升级,工业自动化需求显著增加,国内龙头扩产节奏匹配度较高,迅速提升份额;

3、售后服务响应速度优势明显,维护成本相对较低。国产品牌对下游制造业的安全自主可控能力较高。

声明:本文内容仅代表公司观点,不构成投资建议。

撰写:哲方产投团队