哲方原创丨“双碳”背后的无名英雄——浅谈功率半导体

本文系哲方产投团队所撰写行业报告,如需获取报告全文,请您在公众号留言,我们会及时联系并发送给您,谢谢!

一场席卷全球的疫情致使居家远程办公成为一种常态化操作,进而催生了PC和服务器的强烈需求。与此同时,国家“双碳”政策下电动车和光伏发电领域对于功率半导体的需求井喷,功率半导体成为当下备受瞩目的细分领域。

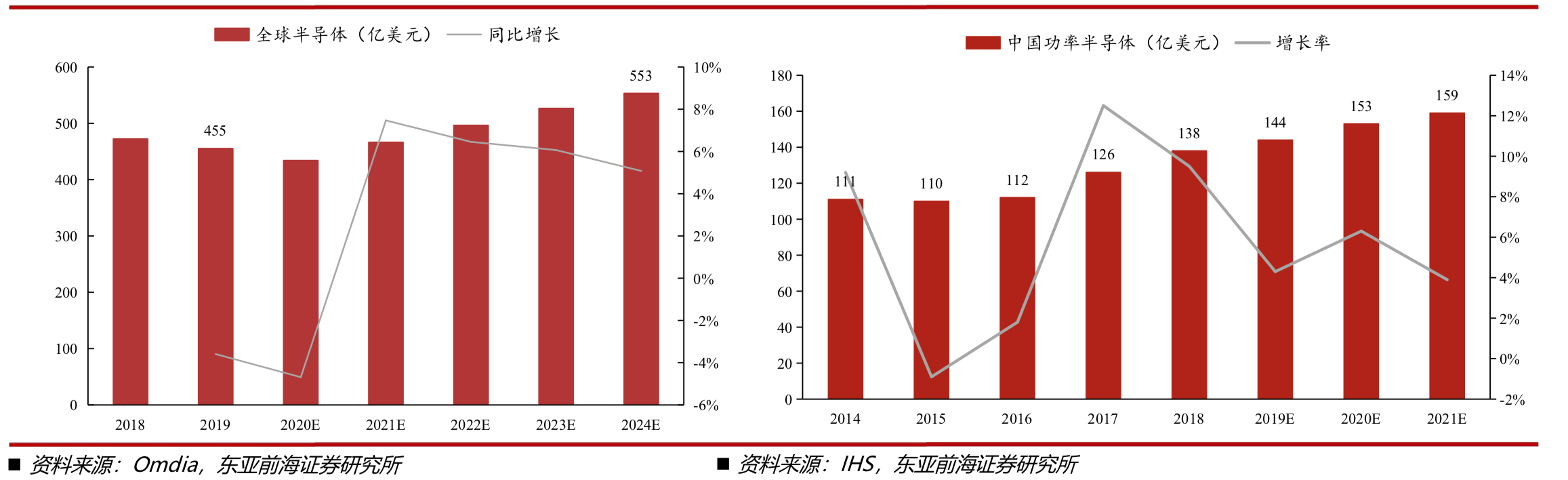

▲全球、中国功率半导体市场规模情况

据Omdia数据,2019年全球功率半导体市场规模达到455亿美元,预计到2024年将达到553亿美元,2019-2024年CAGR达到4%。

2021年中国功率半导体市场规模将达159亿美元,2015-2021年CAGR达6.3%。国内功率半导体市场发展日益成熟,中国作为全球最大的功率半导体消费国,市场规模稳步增长。

1

什么是功率半导体

正如碳水是人进行一切活动的能量来源,功率半导体是电能转换与电路控制的核心。在电子电路中起到功率转换、功率放大、功率开关、线路保护和整流等作用,主要用于改变电子装置中电压和频率、直流交流转换等。

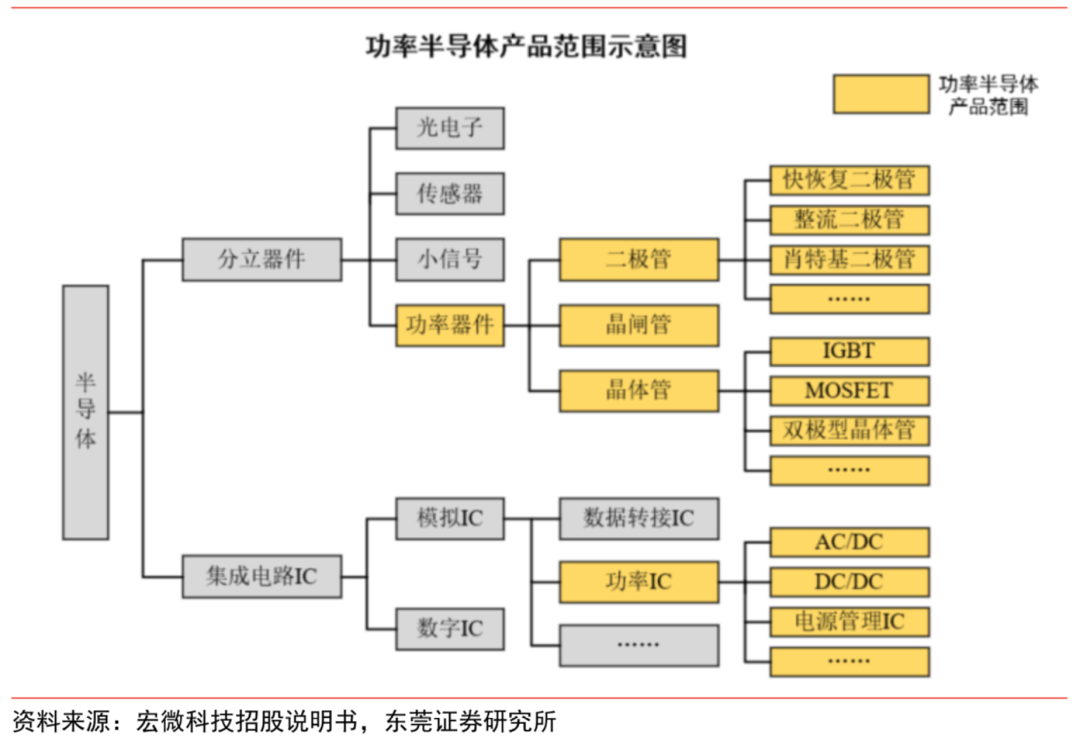

按类别划分,功率半导体可分为功率器件和功率IC两大类,其中功率器件主要包括二极管、晶体管和晶闸管,晶体管根据应用领域和制程不同又可分为 IGBT、MOSFET 和双极型晶体管等;功率IC属于模拟IC,包含电源管理 IC、驱动 IC、AC/DC 和 DC/DC 等。

▲功率半导体产品范围示意图

2

功率半导体分类

功率器件分类:主要包括二极管、晶闸管和晶体管,其中晶体管是市场份额最大的品类。不同功率半导体产品性能不同,因此拥有不同的应用场景。

作为最常用的电子元件之一,二极管具有单向导电性,可承受的电压电流较小,用于整流、检波以及作为开关元件。

晶闸管能在高压、大电流下进行工作,按导通及控制方式的差别可分为双向、逆导、门极关断、BTG和温控晶闸管等不同类型,被广泛应用于可控整理、交流调压、变频器和逆变器等电路中。

晶体管是电子电路的核心元件,主流的晶体管包括MOSFET和IGBT两种,前者具有驱动简单、高频特性好的特点,具有双向导电特性,主要用于高频率,低功率的工作环境,广泛运用于消费电子、通信、工控和汽车电子等领域。

IGBT则具有开关频率高、不耐超高压和可改变电压等特征,主要适用于低频率、高功率的工作环境,广泛应用于逆变器、变频器和电源开关等领域。

3

功率半导体的进化演变

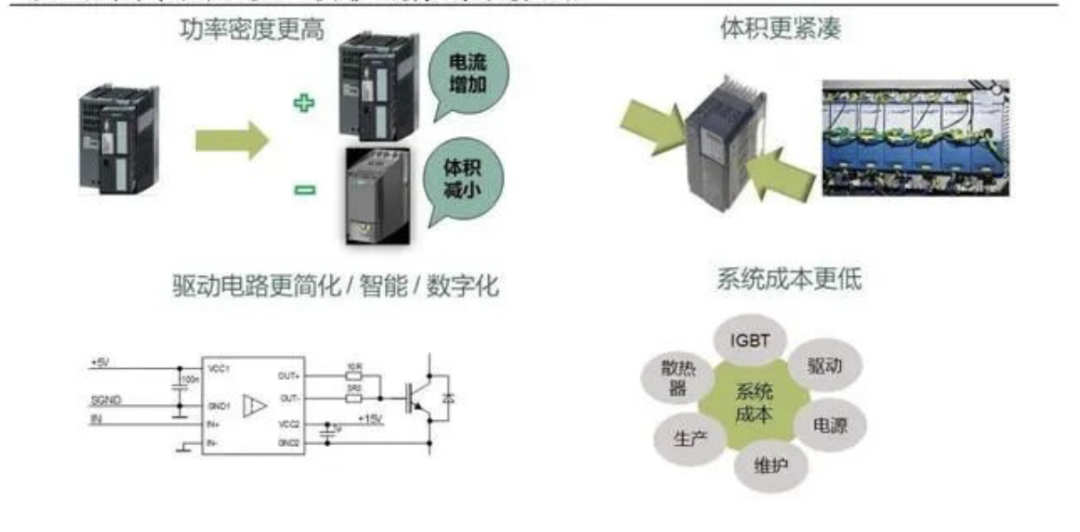

在功率半导体的发展路径中,功率半导体从结构、制程、技术、工艺、集成化、材料等各方面进行了全面提升,其演进的主要方向为更高的功率密度,更小的体积,更低的功耗及损耗。

在结构更改方面,从晶闸管到IGBT,功率半导体的器件结构进行了显著的升级和更改,IGBT结构与MOSFET结构就有较大的变化。

在制程缩小方面,功率半导体的线宽制程从最初的10μm缩小至如今的0.15-0.35μm。

在技术变化和工艺进步方面,超薄圆片结构、背面扩散技术、超级结技术等的优化都使产品更加适应小功率市场,具备更出色的性能和易用性。

在集成调整方面,成功推出功率模块,即将多个功率器件进行封装,使其可以在更高频率工作的同时,能够拥有更小的设备体积和重量。

在技术变化和工艺进步方面,超薄圆片结构、背面扩散技术、超级结技术等的优化都使产品更加适应小功率市场,具备更出色的性能和易用性。

在材料迭代方面,从Si材料逐渐向GaN、SiC等宽禁带材料升级,使得功率器件体积和性能均有显著提升。

▲功率半导体以更小、更可靠、更高效为发展目标

4

功率半导体的应用市场

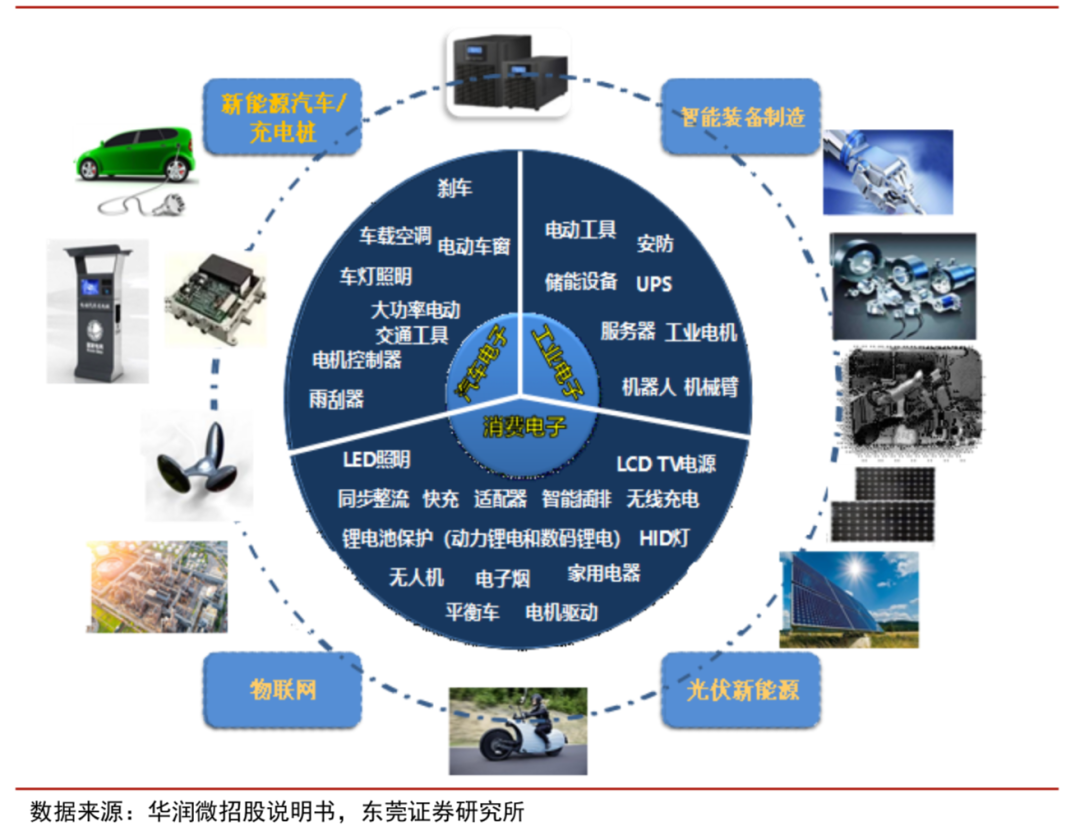

功率半导体的主要作用是电力转换和功率控制,核心目标为提高能量转换效率并减少功耗,其下游应用广泛,几乎涵盖所有电子制造业。

从下游应用领域的占比来看,汽车是功率半导体最主要的下游应用领域,2019 年全球功率半导体细分市场规模占比从高到低依次为:汽车(35%)、工业(27%)、消费电子(13%)和其他(25%)领域;国内市场方面,2019 年汽车、消费电子、工业电源、电力、通信等其他领域占功率半导体下游应用比重分别为 27%、23%、19%、15%和 16%。

![]()

▲功率半导体下游应用行业情况

5

我国功率半导体现状与反思

近年来,我国功率半导体器件产业规模保持较快增长态势,但在器件的生产制造和自身消费之间存在巨大缺口。作为全球最大的功率半导体器件消费国,我国功率半导体器件新品等产品仍大量依赖于外国供应商。

我国功率半导体以生产低端器件为主,在高端领域与国外企业存在较大差距。在全球功率半导体器件产地分布中,不同国家、地区的技术水平与市场地位也有着显著的差距。我国处于功率半导体器件供应链的相对末端,产品以二极管、晶闸管、低压MOSFET等低功率半导体器件为主,而在以新型功率半导体器件如MOSFET、IGBT、FRED、高压MOSFET为代表的高技术、高附加值、市场份额更大的中高档产品领域,国外企业拥有绝对的竞争优势,国内市场所需产品大量依赖进口,与国外企业存在较大差距。

对于国内厂商来说,通过国际产业并购、自主技术突破以实现产品提升、进口替代,是当下的必然选择。随着国内企业逐步突破行业高端产品的技术瓶颈,我国功率半导体器件对进口的依赖将会进一步减弱,进口替代效应将显著增强,国内企业有望深度受益国产替代进程。

声明:本文内容仅代表公司观点,不构成投资建议。

撰写:哲方产投团队