哲方研究丨“后疫情时代”无人化爆品——浅谈无人叉车

从改变货物搬运方式的叉车开始,物流模式的变迁对工业发展产生了深远影响。如今随着人工智能(AI)、机器人、自动驾驶等技术的演化,无人叉车开始在物流体系中发挥愈发重要的作用,更是在疫情前后起到至关重要的作用。

今年3月,一场疫情突然重击上海,这场持久战一直持续到6月才赢得曙光。在大量工厂人员封闭在家的期间,无人叉车获得了足够的发挥空间。

1

什么是无人叉车

无人叉车是一种智能工业车辆机器人,是指在叉车上加载各种导引技术,构建地图算法,辅以避障安全技术,实现叉车的无人化作业。

▲浙江众导机器人科技有限公司研发的无人叉车

按功能可分为平衡重式、堆垛式、前移式、托盘式。

按导航方式可分为磁导航、激光导航、光学导航、惯性导航、自然导航等,目前主流使用的是激光导航和自然导航。

2

无人叉车的工作原理

无人叉车融合了叉车技术和AGV技术,与普通AGV相比,它除了能完成点对点的物料搬运之外, 更能实现多个生产环节对接的物流运输,不仅擅长高位仓库、库外收货区、产线转运三大场景,而且在叉式、特殊搬运等场景也有着不可替代的作用。通过无人叉车的应用,可以解决工业生产和仓储物流作业过程中物流量大、人工搬运劳动强度高等问题。

当前,无人叉车被广泛应用在重复性搬运、搬运工作强度大、工作环境恶劣、环境要求高的领域。

一方面无人叉车能够在重复搬运、高精度码垛及高位存取等场景中,保证操作精度、效率和安全,并维持24小时全天候稳定运转,替代传统叉车作业。另一方面,基于调度系统实现与滚筒、穿梭车等自动化设备对接,或多车协作,实现整个生产流程的无人化作业,提高搬运效率。

3

中国无人叉车行业现状

叉车作为物料搬运机械,广泛应用于车站、港口、机场、工厂及仓库等各个国民经济部门,是机械化装卸、堆垛和短距离运输的高效设备。按叉车的动力源不同划分,可分为内燃叉车、电动叉车及手动叉车。机动叉车中,一般将电动平衡重乘驾式叉车称为I类车,将电动乘驾式仓储车辆称为II类车,将电动步行式仓储车辆为III类车,内燃平衡重式叉车为IV+V类车。

当前,叉车行业正朝着两个方向发展:一是产品智能化,市场前景广阔;二是产业一体化,向物联网、智能存储方向延伸的一体化,从纯产品制造商到综合解决方案服务商,两者都提供硬件服务,提供软件服务。

从智能制造的发展趋势看,国家正在大力引导智能仓储、智能物流、智能工厂、工业互联网等智能制造产品和产业的发展。因此,未来无人叉车的需求也将越来越多,现在一些电动叉车代理商已经开始重视并率先在无人叉车领域进行积极的改造。

4

中国无人叉车产业规模

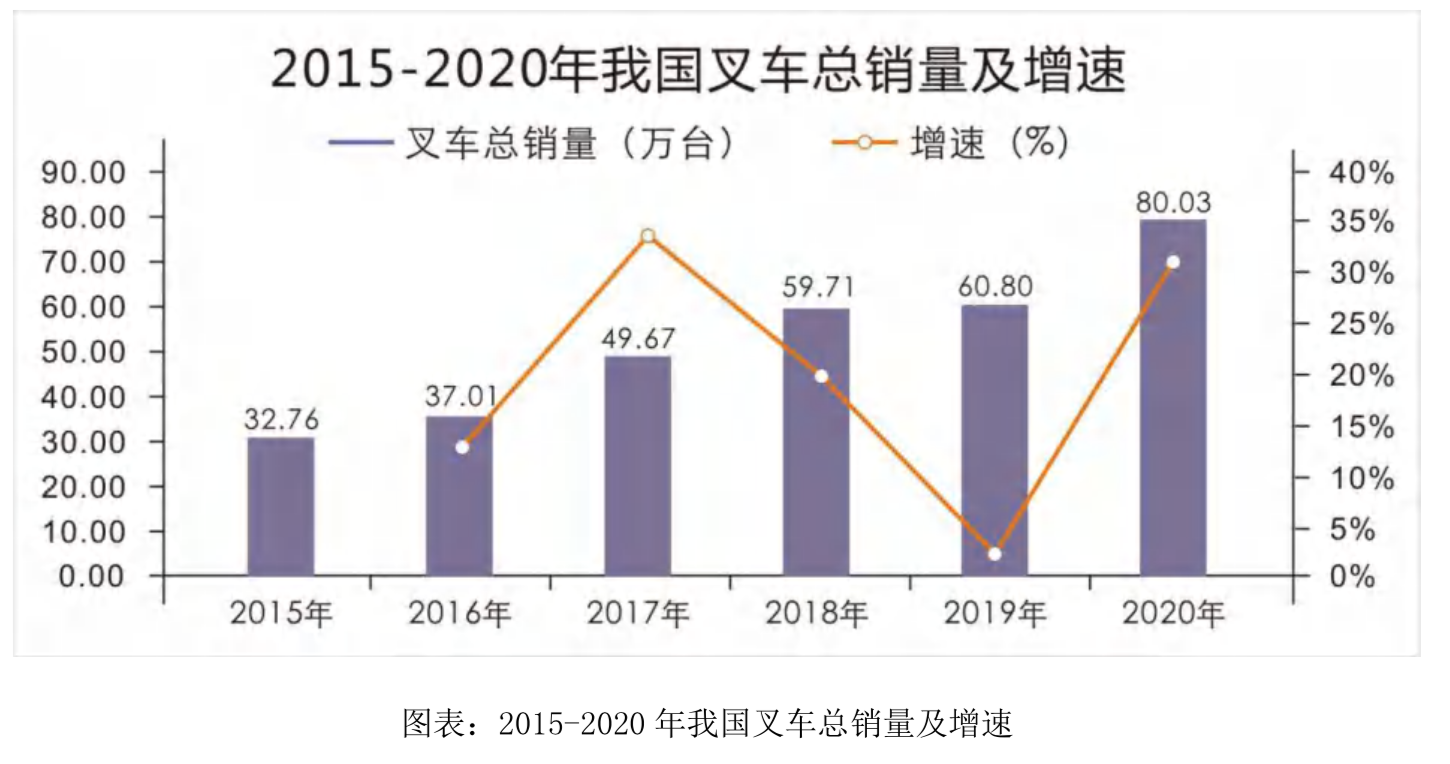

据中国移动机器人(AGV/AMR)产业联盟数据、新战略移动机器人产业研究所统计,2020年中国无人叉车(含视觉导航)销量达5000台,较之于2019年的2700台增长幅度为85%,市场规模约为17亿元,较之于2019年增长31%,其中激光反射板产品约为3400台。

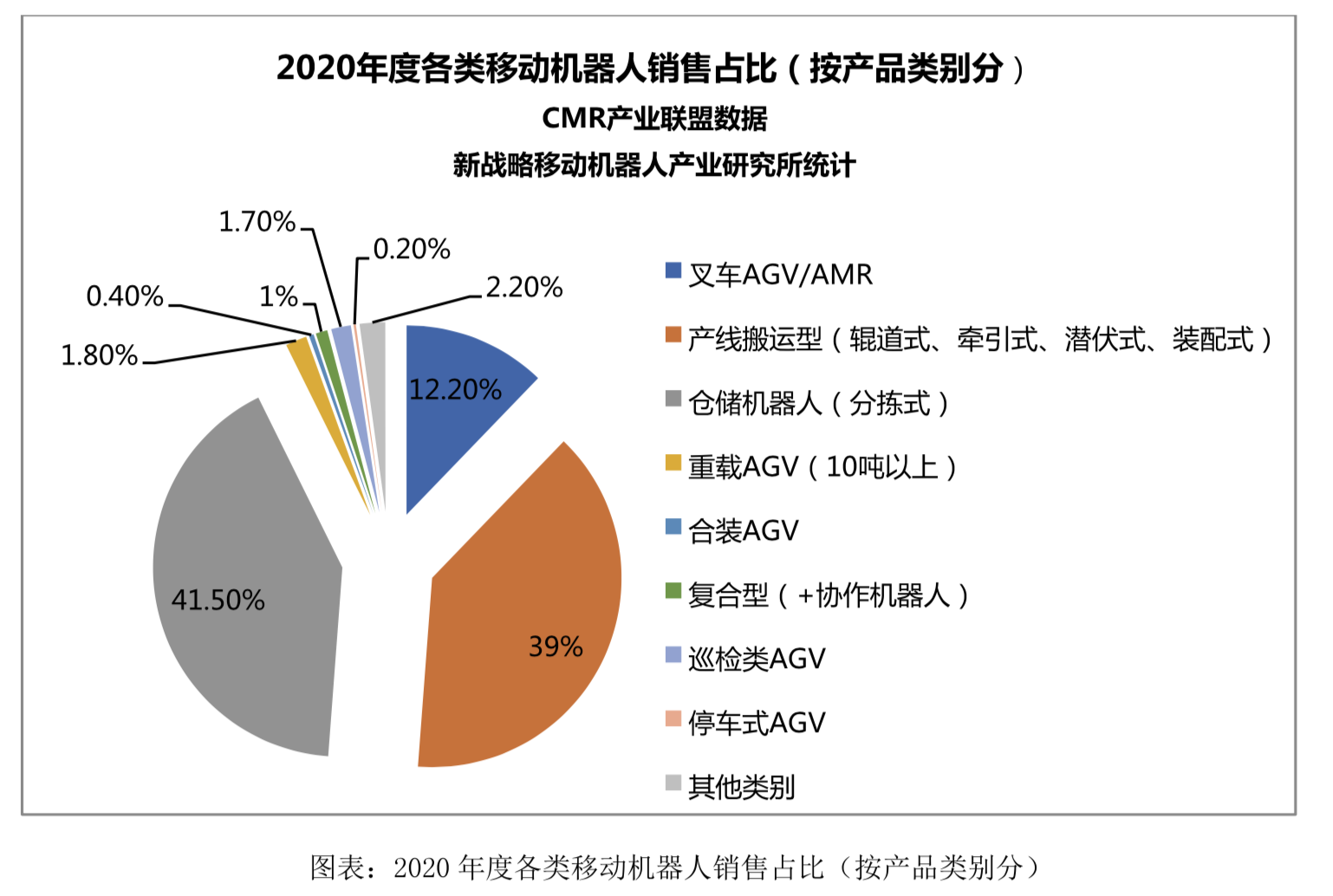

从整体市场看,无人叉车(含SLIM,小叉车等)产品约占整体工业应用移动机器人市场的12.2%, 继续保持高速增长。

5

中国无人叉车行业难题

近年来,我国功率半导体器件产业规模保持较快增长态势,但在器件的生产制造和自身消费之间存在巨大缺口。作为全球最大的功率半导体器件消费国,我国功率半导体器件新品等产品仍大量依赖于外国供应商。

核心零部件国产化率低

目前国内AGV的核心零部件过分依赖于国外进口,且价格高昂。伺服电机、减速卷、控制能三大核心零部件采购成本,占据了整个机器人本体成本的70%以上;核心零部件过分依赖进口,是导致AGV市场定价居高不下的原因,成为制约AGV发展的重要瓶颈。

同质化竞争较严重

越来越多的企业开始涉足智能叉车,但创新点少,生产的产品大都模仿市面已经存在的产品。且在行业内,一些小企业为了加强企业自身竞争力,对于智能叉车的粗制液造严重,低价竞争形成企业与企业之间的恶性循环。无人叉车的长远发展必须立足于自主创新的基础上,结合中国企业发展现况以及客户未来整厂的物流规划的目标,探索更加完备的技术方案。

标准不完善

目前,无人叉车产品标准缺乏规定,产品质量参差不齐。完善的机器人行业标准体系尚未完善,如设备标准化,安全体系标准化,行业术语标准化等。我国已经开展了部分标准化工作,未来一段时间内将逐步建立起机器人安全标准体系。世界各国目前都有自己的一套体系标准,一些国际组织已经在致力开展机器人行业的全球化标准定制,标准化的定制有助于行业的长远发展。

走量不走质

市场上存在少部分企业为了谋取利润,在竞争战略上采取低价竞争的模式,在订单增多同时并没有提升质量,过度缩减成本所造成的结果就是产品质量不过关,所以造成市场上鱼龙混杂,给业界造成不良影响,也影响了很多企业对于无人叉车产品整体的认知。

6

无人叉车行业竞争格局

中国无人叉车的应用早在90年代后期就已经出现,主要应用于烟草、军工、铸币印钞等行业,应用方式主要是集成商购买叉车企业的基础车体进行自动化改装,价格不菲。

2014年开始,传统叉车企业为求转型,纷纷布局无人叉车市场,以林德、杭叉、合力、柳工等为代表。同时,随着物料搬运智能化、自动化趋势的进一步显现,以及频频发生的叉车事故,劳动力短缺、劳动力成本持续上升和人口老年化趋势日趋严重,企业降低成本并提高安全性和效率的要求,产业转型升级等因素,都在推动加快自动化解决方案的持续替换速度。无人叉车替代人工叉车被业界普遍认为是必然趋势。在此背景下,2015年~2021年,无人叉车业务迎来快速发展。

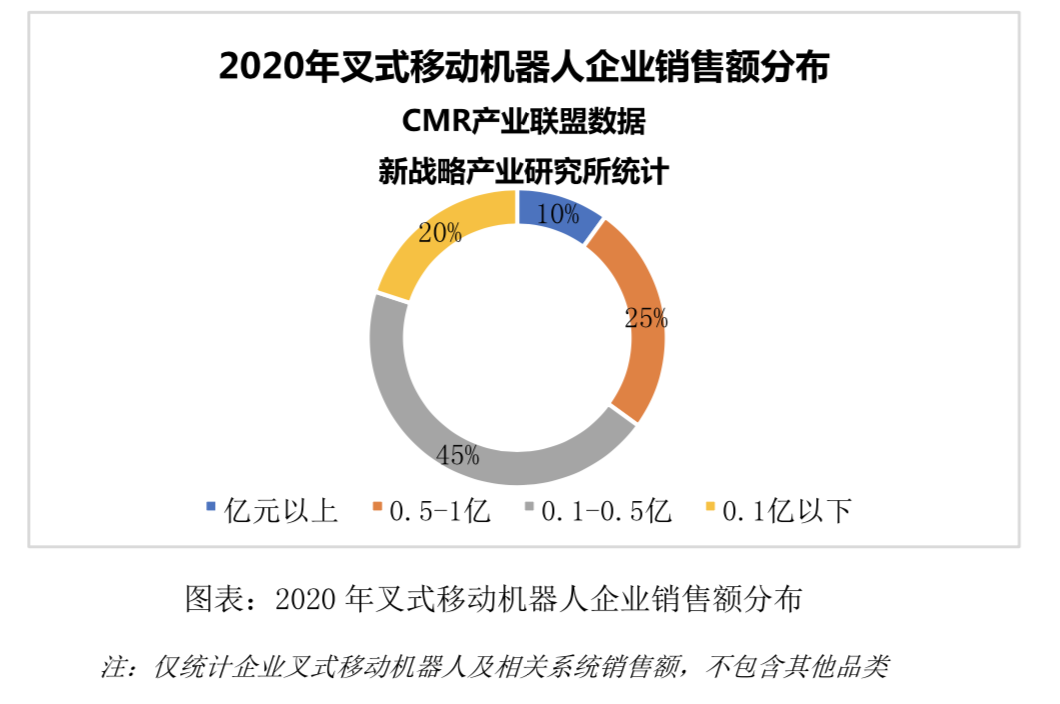

从企业的销售规模来看,无人叉车行业2020年销售规模亿元以上的企业仅为总数的10%;0.5-1亿元销售额的企业为20%;45%的企业销售额处于0.1-0.5亿之间,20%企业销售额低于0.1亿元以下。这主要是由于目前无人叉车的整体市场规模还比较小,除一些专注于该品类的企业外,大部分企业都只是将无人叉车作为其中一个产品线。

总体而言,目前我国无人叉车生产企业规模发展不均衡。尽管目前进入这一市场的企业越来越多,但要想在市场上有所为,并非易事。

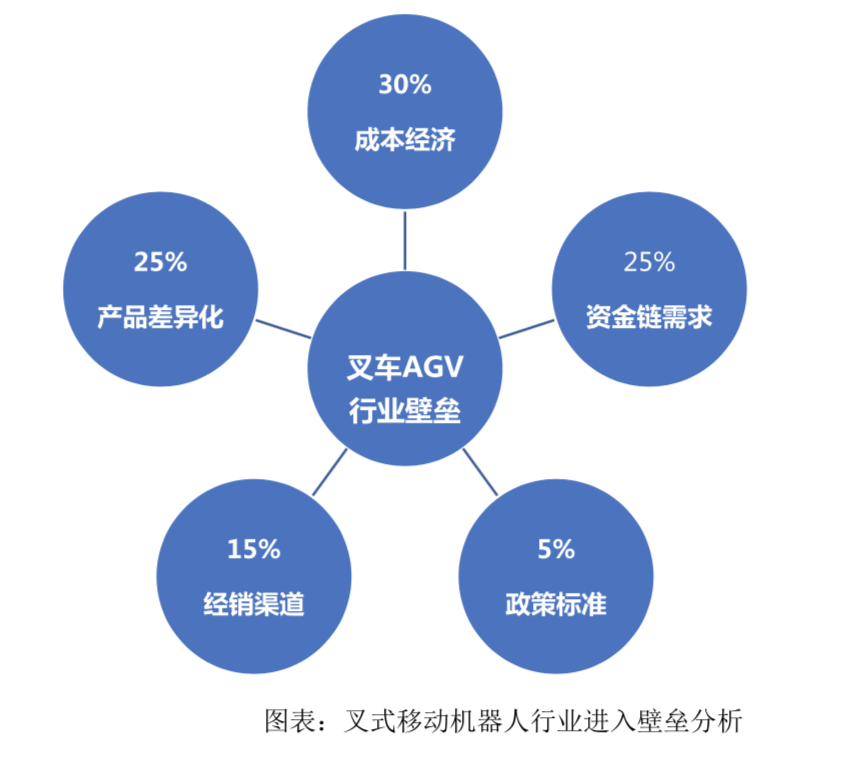

无人叉车行业进入壁垒中成本经济是最主要的,对于无人叉车而言,如果是自主研发,无人叉车的研发成本较高,所以当产品的产量不能达到一定的规模将难以摊销。其次是产品的差异化与资金链需求, 应用商对市场中原有品牌的认同会迫使新进入者不得不花费巨资来克服消费者的品牌忠诚度所带来的不利影响。当进入的行业需要大量的资金时,会对新进入者构成相当的障碍,尤其是在广告和研发等方面的有去无回投资,需要新进入者有足够的勇气。最后是经销渠道和政策标准,新进入者除了需要将产品生产出来以外还必须构建通往往消费者的渠道,在这方面新进入者往往存在一定劣势。

7

无人叉车产业技术展望

多种导航的混合使用

单一导航方式在现在的复杂现场下已经很难满足市场的需求,所以多种导航方式的切换和融合必将成为导航发展的第二步。该导航方式是根据现场环境的变化应运而生的,由于现场环境的变化导致某种导航暂时无法满足要求,进而切换到另一种导航方式维护满足ACT连续运行。

与5G、云端及人工智能等新技术的融合

业内正在尝试将5G、云端及人工智能等新技术应用于无人叉车,进一步提升产品的易用性,提高安全性、工作效率和降低保养维修费用等运营费用,实现更全面、准确的数据采集和分析应用,进而实现与其他物流设备、仓储设备之间的互联,从单一产品走向系统化应用,实现整体优化。

标准化

目前,无人叉车定制化程度十分高,这一方面导致了成本居高不下,不同行业不同环境需求差别较大,工艺流程也不同,因此对于机器人自动化搬运的需求也会不一样,但高度的定制化在一定程度上阻碍着移动机器人的规模化应用。未来伴随着应用领域的进一步扩展,为了实现大规模的落地,无人叉车将会逐渐往标准化、模块化的方向发展。

声明:本文内容仅代表公司观点,不构成投资建议。

撰写:哲方产投团队