哲方研究丨揭秘碳化硅:百亿市场、资本热捧,它到底有多神?

本文系哲方产投团队所撰写行业报告部分内容,请您联系后台获取完整版。

导读:我国“十四五”规划已将碳化硅半导体纳入重点支持领域, 随着国家“新基建”战略的实施,碳化硅半导体将在 5G 基站建设、特高压、城际高速铁路和城市轨道交通、新能源汽 车充电桩、大数据中心等新基建领域发挥重要作用。

以氮化镓、 碳化硅等为代表的第三代半导体材料是微波射频、功率电子、光电子的“核芯”,满足国防安全、信息安全、智能制造、节能减排、产业升级等国家重大战略需求。大力发展碳化硅产业,可引领带动原材料与设备两个千亿级产业,将助力我国加快向高端材料、 高端设备制造业转型发展的步伐。

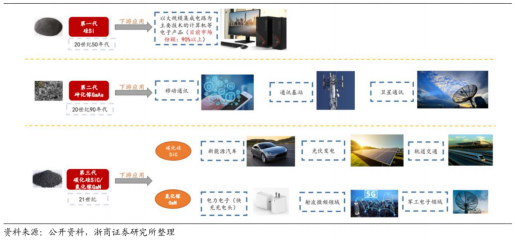

半导体材料是制作半导体器件和集成电路的电子材料。核心分为以下三代:

第一代元素半导体材料

硅(Si)和锗(Ge);为半导体最常用的材料,起源于 20 世纪 50 年代,奠定了微电子产业的基础。

第二代化合物半导体材料

砷化镓(GaAs)、磷化铟(InP)等;是 4G 时代的大部分通信 设备的材料,起源于 20 世纪 90 年代,奠定了信息产业的基础。

第三代宽禁带材料

碳化硅(SiC)、氮化镓(GaN)、氮化铝(ALN)、氧化镓(Ga2O3) 等, 近 10 年世界各国陆续布局、产业化进程快速崛起。

其中, 碳化硅(SiC)为第三代半导体材料核心。核心用于功率+射频器件,适用于600V以上高压场景,包括光伏、风电、轨道交通、新能源汽车、充电桩等电力电子领域。

▲不同半导体材料对应下游应用

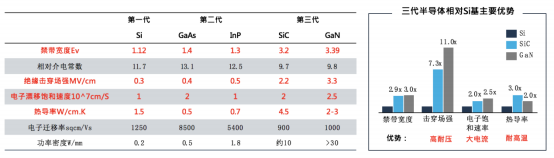

核心优势

碳化硅是制作高温、高频、大功率、高压器件的理想材料之一:由碳元素和硅元素组成的一种化合物半导体材料。相比传统的硅材料(Si),碳化硅 (SiC)的禁带宽度是硅的3倍;导热率为硅的4-5倍;击穿电压为硅的8-10倍;电子饱和漂移速率为硅的2-3倍。

核心优势体现在:

◇耐高压特性:更低的阻抗、禁带宽度更宽,能承受更大的电流和电压,带来更小尺寸的产品设计和更高的效率;

◇耐高频特性:碳化硅器件在关断过程中不存在电流拖尾现象,能有效提高元件的开 关速度(大约是 Si 的 3-10 倍),适用于更高频率和更快的开关速度;

◇耐高温特性:碳化硅相较硅拥有更高的热导率,能在更高温度下工作。

![]()

▲不同半导体材料主要参数

市场规模及竞争格局

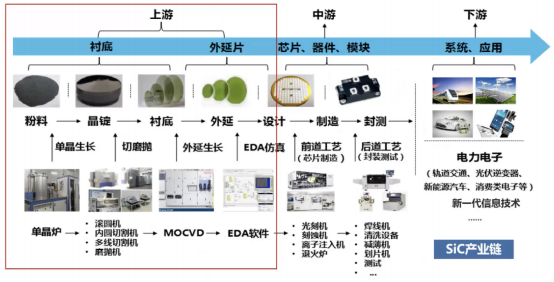

碳化硅的产业链主要包括上游的长晶设备,衬底和外延制造,中游的芯片设计、制造和封测以及下游的终端应用。

![]()

▲碳化硅产业链全景

01 衬底市场规模

2020年全球碳化硅衬底市场价值为2.08亿美元,目前整体市场格局仍以美国为主导。对于该市场未来几年的发展,新思界和Yole都给出了约为44%的复合增长率估计,并分别预测全球碳化硅衬底市场规模将在2025年和2027年达到15.9亿美元和33亿美元。

根据统计,海外厂商产能正处于加速扩张之中,2024-2025年海外企业规划年产能有望达到约204万片(6英寸等效) ,是2020年的6倍之多,2022年起部分厂商还有望供应8英寸导电衬底。国内方面,目前衬底主流产品仍以4英寸为主,大规模量产6英寸企业较少,与海外存在差距;而产能方面大步推进,远期规划年产能超400万片(对应超200亿投资,目前产能仅20-30万片/年)。但是并非所有产能都能形成有效转化,未来随着国内项目的陆续投产,部分良率偏低的项目可能会被以兼并重组的方式淘汰。

02 衬底竞争格局

碳化硅衬底供应商竞争格局:海外龙头垄断、实现 6 英寸规模化供应、向 8 英寸进军。 国产厂家以小尺寸为主、向 6 英寸进军。

▲导电型和半绝缘型衬底市场份额分布

03 外延市场规模及竞争格局

外延环节技术壁垒相对较低,对第三方厂商的成熟设备依赖程度高。外延设备主要由意大利 LPE公司、德国Aixtron公司、日本TEL和Nuflare公司所垄断。四家公司的设备工作原理不同,在性能上各有优势。

根据 Industry Research 的报告,2020年全球碳化硅外延片市场规模为1.72亿美元,预计到2027年底将达到12.33亿美元, 2021-2027年CAGR为32.5%。其中6英寸外延片在2019年的收入份额占比超过60%。600-1200V碳化硅器件仍然是最大的应用领域。

国际上碳化硅外延企业主要有昭和电工、II-VI、Norstel、Cree、Rohm、三菱电机、 Infineon 等,国内主要有东莞天域和厦门瀚天天成,两者均已实现产业化,可供应4-6英寸外延片。此外中电科13所、55所亦均有内部供应的外延片生产部门。近年我国碳化硅外延技术进步显著,正在缩小与其他国家的差距。

04 功率半导体

功率半导体是广泛应用于电力电子领域的半导体产品,可以实现对电能进行变压、变流、变频、功率放大和功率管理等功能,将电网发出的粗电电能转换为可以应用在用电器负载上的电能,亦能将发电端的电能转换为可以并网的电能。

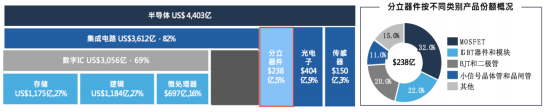

根据 WSTS 统计, 2020 年全球半导体市场规模约 4,403 亿美元, 广义的功率半导体市场 规模约为 420 亿美元,占比约 11%。具体而言又可以分为功率 IC 和功率分立器件。功率 IC 主要指模拟 IC 下的电源管理芯片和模块;功率分立器件即狭义的功率半导体, 2020 年全球 功率器件市场规模约 238 亿美元。其中细分领域布局如下图:

![]()

▲功率器件市场规模和分布

05 碳化硅功率器件市场容量

根据 Yole 最新预测, 2027年全球碳化硅功率器件的市值将达到63亿美元,年复合增长率为34%。同时,Yole在报告中披露了全球前6家碳化硅功率器件生产厂的2020至2021年的收入情况,其中英飞凌的收入从 2020 年的1.08亿美元增长至2021年的2.48亿美元,增长率为126%。意法半导体(STMicroelectronics)和 Wolfspeed (以前的 CREE)的收入增长率也都超过了50%。

06 下游应用市场容量

新能源车中,功率半导体单车用量可达500-700美元,因此新能源车也是碳化硅功率器件最大的下游应用市场,至2025年将达到15.5亿美元, 占整个碳化硅器件市场逾60%,年复合增长率近38%;光伏和储能将是碳化硅下游应用的第二大市场,至 2025 年将达到 3.14 亿美金,年复合增长率 17%;随着新能源车的发展,充电桩也将成为碳化硅应用中非常重要 的市场, 也可能成为未来5年增长最为迅猛的市场,至2025年该部分市场容量有望达到2.3亿美金,年复合增长率约 90%;其他主要的市场包括工业电源和 PFC、轨道交通、以及包括家用电器、消费电子在内的各个领域。

碳化硅行业发展生态

01 衬底行业技术壁垒高

由于碳化硅晶体生长速率慢、制备技术难度较大,大尺寸、高品质碳化硅衬底生产成本较高,进入细分领域的技术壁垒相对较高。用于长晶的高纯碳化硅粉料制备难、供应选择不多;长晶慢且特定晶型生长难度大, 成本持续高位;单晶生长炉是碳化硅单晶生长的核心设备,通常需要厂商基于生长经验的积累在发展材料的过程中不断进行调试、改造和优化,工艺与设备相结合;碳化硅硬度与金刚石接近,切割、研磨、抛光工艺难度大,设备要求极高,高精尖设备市场选择不多,价格昂贵。

02 大尺寸化和切割高效化是碳化硅衬底的发展趋势

大尺寸化是碳化硅衬底制备技术的主要发展方向,核心目的是提高生产效率、降低成本。衬底尺寸越大,单位衬底可制造的芯片数量越多,单位芯片成本越低。另外,提高衬底的切割良率是降低成本的重要方向,最大限度减少材料损耗,从而有效降低碳化硅成本。切割、研磨、抛光等环节工艺均是碳化硅衬底企业技术研发重心,需要长时间的经验积累。

03 产业链价值量倒挂

碳化硅产业链和硅基功率半导体、蓝宝石产业链类似,主要包含衬底、外延、器件、模块和应用等环节。然而,从成本分布的角度看,碳化硅主要集中在前端产业链,衬底成本占比40%以上,外延的成本占比20%以上,这两大工序占器件制造成本约60%多。然而硅基功率半导体晶圆制造成本占50%,侧重下游产业链。造成此种差异的主要原因是碳化硅晶棒生长速度慢、技术难度大,产业链成本集中于上游,结晶、 衬底制造业务是产业链技术壁垒最高、价值量最大环节,下游环节受制于上游产能。

04 收购与扩产并行 上下游厂商不断向IDM模式发展

目前,全球龙头企业Wolfspeed、Rohm、ST都已形成了碳化硅衬底-外延-器件-模块垂直产业体系。不断向下延伸与终端合作向下,压缩市场验证壁垒,加强行业产业链话语权。国内企业沉淀时间短,规模、技术等进展较慢,目前也在不断延申产业链,加强自身面向终端市场的话语权。上游设备类企业延伸至材料端,中游器件类企业延伸到上游材料端等现象逐渐增多。

05 量产技术参差不齐 市场参与者增多

截至目前,国内企业宣布投资的碳化硅项目上百个,形成了产业过热的表象。但签约多动工少,实际投资额远低于公布投资额,研发多量产少,量产比例中4英寸居多。我国碳化硅产业链已初具规模,参与的市场主体主要可分为7大类化合物半导体公司、碳化硅衬底公司、设备类公司、 功率器件制造公司、功率器件设计公司,中电科及中科钢研两大体系,以及终端厂商。

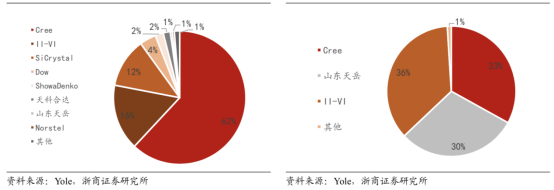

06 衬底行业呈现一超格局 国产衬底已初具规模

2021年全球半导体碳化硅市场中, Wolfspeed出货量占据全球 62%,II-VI、Rohm 则以14%和13%的市占率位列第二、三位,CR3接近90%。从细分市场看,半绝缘衬底中国公司发展较快,头部企业市占率逐步提升,碳化硅衬底市场国内企业市占率总体在10%左右。然而在器件端,目前意法半导体一家独大,国内公司市占率较低。

07 龙头企业成长性高

鉴于国内市场目前快速放量,行业企业研发、验证周期较长,但行业中小型市场参与者居多, 头部企业进入终端供应链具有先发优势。低端产品以及落后产能公司未来将大部分出清或被收购。另外,正在发展的产学研机构在多方支持下持续推进,有望成为下一轮增长期 的有力竞争者。未来,我国碳化硅产业将呈现两极分化,市场集中度会进一步提高。衬底端,需关注6英寸量产及产品良率的进展及其上游核心供应链技术进步,均具备一定的投资前景。

08 原材料高纯石英砂供应商较少

上游原料方面,高纯石英砂是碳化硅的主要原料之一。因高纯石英砂的制备成本高、加工工艺有一定要求,因此目前全球具备批量生产高纯石英砂的厂商较少。国外厂商方面,美国尤尼明、挪威 The Quartz Corporation是主要供应商。在国内,石英股份是目前国内生产高纯石英砂龙头企业,从市场的角度来看,原料供应稳定、价格平稳。

09 衬底工艺的突破是碳化硅产业的核心

碳化硅衬底是整个产业链中成本占比最大、产业链最核心的环节,决定未来市场放量的多与少,行业企业的研发均侧重衬底工艺的突破。整个行业受制于工艺的制约,市场呈现供不应求的格局短期内难以打破。因此,对于下游厂商而言,谁能够锁定头部材料厂商的优质产能,谁就能够在这一轮产业浪潮中抢占先机。以碳化硅材料为衬底的产业链主要包括碳化硅衬底材料的制备、外延层的生长、器件制造以及下游应用市场。晶体生长阶段决定了碳化硅衬底的电学性质,也决定了器件的最终应用领域。

10 业内晶锭生长以PVT法为主 整体良率较低

碳化硅晶体生长的方法主要有物理气相传输法(PVT)、高温化学气相沉积(HTCVD)法和液相外延法(LPE)法, PVT法具备设备制造简化、容易控制长晶过程以及较低的成本等优点,工艺已经相较成熟,行业内 90%的企业都使用PVT法。

11 行业新增企业侧重重点工序攻克 全产业链布局较少

碳化硅的生产是一项复杂的系统工程,涉及物理、化学、机械、计算机等交叉学科,技术门槛高,人才培养周期长,全产业链企业数量较少,行业新增企业初创型居多,重点围绕行业技术核心重点攻克。经测算,年产8万片-10万片碳化硅衬底的成本投入需要4-5亿元,属于典型的重资产投入行业,行业融资事件较多,融资金额持续处于高位。

碳化硅行业前景分析

1、随着电动汽车等产业的发展,功率器件的需求增长迅速。以碳化硅为基础的新一代功率器件有着体积小, 耐压大,频率快等优点,近几年已获得广泛关注。用碳化硅MOSFET代替原来的Si IGBT几乎已是行业共识,碳化硅越来越受到新能源汽车市场青睐。

2、碳化硅下游主要应用场景包含EV、快充桩、UPS电源(通信)、光伏、轨道交通以及航天军工等领域,其中电动车行业有望迎来快速爆发,通信、光伏等市场空间较大。伴随碳化硅器件成本下降,全生命周期成本性能优势有望不断放大,潜在替代空间巨大。

3、我国在新能源汽车、光伏等碳化硅应用的主要市场均有一定先发优势,市场规模占比大,需求率先启动,我国碳化硅产业发展动力足。此时,恰逢国产替代黄金期,产品验证壁垒及周期相对降低,制造业升级带来电动化的内生增量空间,使得我国碳化硅器件加速发展。

4、此外,我国碳化硅产业上游扩产与器件研发同步进行,相比全球产业的前期渗透,初创期大大缩短。根据美国商务部工业与安全局(BIS)出口管制清单,碳化硅晶片为限制出口产品,碳化硅衬底国产化具有必要性,也为国产突破提供了有利的发展契机。

声明:本文内容仅代表公司观点,不构成投资建议。

撰写:哲方产投团队